SCEGLIERE LA FREQUENZA E LA TIPOLOGIA DI AUDIT INTERNI

Una pianificazione intelligente degli audit interni è fondamentale per garantire la massima copertura dei rischi con il minimo impiego di risorse

La capacità di identificare le opportunità di miglioramento, prevenire le non conformità e ottimizzare i processi dipende in gran parte dall'efficacia del programma di audit interno.

Le organizzazioni moderne, però, si trovano a dover bilanciare esigenze contrastanti: da un lato, la necessità di mantenere un sistema di controlli interni efficace, dall'altro la pressione costante per ridurre i costi.

Una pianificazione intelligente degli audit interni diventa, quindi, fondamentale per garantire la massima copertura dei rischi con il minimo impiego di risorse. La ISO 9001:2015 al punto 9.2 richiede che l'organizzazione conduca audit interni a intervalli pianificati, ma non specifica una frequenza minima. Questa flessibilità permette alle organizzazioni di adattare il programma di audit alle proprie esigenze specifiche.

Fattori importanti per la definizione del programma di audit

La pianificazione efficace del programma di audit deve considerare molteplici fattori:

- maturità del sistema di gestione qualità

- risorse disponibili (umane e finanziarie) e risorse necessarie stimate

- risultati delle performance dei processi e dei trend negativi

- cambiamenti dell'organizzazione o del processo

- competenze del personale

- requisiti dei clienti

- cambiamenti delle norme di riferimento

- tendenze del mercato

- feedback degli stakeholder

- risultati degli audit di seconda e di terza parte

- livello di rischio (alto/medio/basso)

- tempo dall'ultimo audit

- disponibilità per audit da remoto (se applicabile, ad esempio se l'azienda ha diverse sedi)

- competenze richieste per l'audit

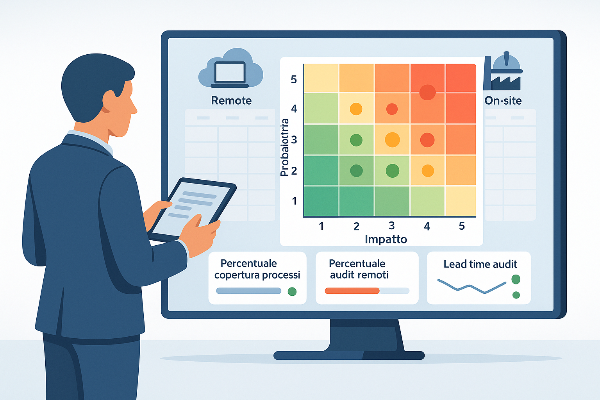

L'approccio risk-based

L'audit basato sul rischio permette di concentrare le risorse dove il potenziale impatto è maggiore.

Il primo passo per pianificare un programma di audit consiste nel mappare tutti i rischi di un certo peso per l'organizzazione:

- rischi strategici: legati al raggiungimento degli obiettivi aziendali

- rischi operativi: relativi all'efficienza e all'efficacia dei processi

- rischi di conformità: connessi al rispetto di leggi e regolamenti

- rischi finanziari: legati al potenziale impatto economico

Per ogni rischio identificato, si valutano:

- la probabilità di accadimento (scala 1-5)

- l'impatto potenziale (scala 1-5)

- l'efficacia dei controlli esistenti (scala 1-5)

Gli audit programmati tradizionali

L'approccio programmato mantiene la sua validità in determinati contesti, assicurando che:

- tutti i processi vengano auditati con regolarità

- nessuna area venga trascurata per lunghi periodi

- si mantenga una visione completa del sistema

Modello ibrido: combinare i due approcci

La soluzione ottimale per la maggior parte delle organizzazioni consiste nel combinare elementi di entrambi gli approcci.

Un modello efficace potrebbe prevedere:

- 60% delle risorse dedicate agli audit risk-based sui processi critici

- 30% delle risorse per audit programmati di routine

- 10% delle risorse per audit non pianificati (follow-up, reclami, cambiamenti)

Remote audit contro on-site

La pandemia ha accelerato l'adozione degli audit remoti, trasformando quella che era un'eccezione in una pratica ormai consolidata.

Gli audit che si prestano meglio alla modalità remota sono:

- audit documentali

- riesame di procedure e registrazioni

- verifica della documentazione di sistema

- analisi dei dati e dei trend

- audit di processi amministrativi

- gestione fornitori

- formazione e gestione delle competenze

- processi IT e cybersecurity

- follow-up di audit

- verifica delle azioni correttive

- monitoraggio degli indicatori

- riesame documentale post-implementazione

Per garantire l'efficacia degli audit remoti occorre:

- fare un test preliminare della connessione e degli strumenti

- inviare anticipatamente un ordine del giorno dettagliato di come avverrà l'incontro

- la definizione chiara dei documenti richiesti

- l'dentificazione dei partecipanti e dei ruoli

- una gestione dei tempi rigorosa

- la documentazione immediata delle evidenze

- screenshot e registrazioni come evidenze

- la condivisione immediata delle osservazioni

- un follow-up entro 24 ore

Nonostante i vantaggi degli audit da remoto, alcune situazioni richiedono necessariamente la presenza fisica. Ad esempio:

- verifica delle condizioni di un processo

- controllo delle attrezzature

- osservazione diretta degli operatori

- necessità di campionamento dei prodotti

- verifica fisica delle scorte

- condizioni di stoccaggio

- movimentazione dei materiali

- verifica della tracciabilità fisica

- tarature degli strumenti

- analisi dei comportamenti e della cultura aziendale

- analisi della comunicazione non verbale del personale

L'audit on-site, inoltre, permette di:

- costruire rapporti di fiducia

- cogliere le dinamiche interpersonali

- effettuare osservazioni informali

- percepire il "clima" aziendale

Ottimizzazione delle risorse

Per ottimizzare al massimo le risorse necessarie per condurre un audit interno, è bene condurre un'analisi costi-benefici.

Costi diretti:

- ore/uomo auditor (preparazione + esecuzione + reporting)

- viaggi e trasferte

- formazione e certificazioni

- software e strumenti

Costi indiretti:

- tempo del personale auditato

- interruzione delle attività produttive

- preparazione della documentazione

- follow-up e azioni correttive

Andrà poi fatto il calcolo del ROI dell'audit: ROI = (benefici - costi) / Costi × 100

dove i benefici includono:

- riduzione dei costi delle non conformità

- miglioramento dell'efficienza dei processi

- prevenzione dei reclami dei clienti

- riduzione dei rischi di non conformità

Conclusioni e raccomandazioni

Sintesi dei principi chiave

L'ottimizzazione del programma di audit interni richiede un approccio sistemico che bilanci:

- Flessibilità e struttura: Combinare approcci risk-based con elementi di programmazione tradizionale

- Tecnologia e fattore umano: Sfruttare le potenzialità del digitale senza perdere il valore del contatto diretto

- Efficienza ed efficacia: Ridurre i costi mantenendo o aumentando il valore generato

- Competenze tecniche e soft skills: Sviluppare un team completo e versatile

- Compliance e miglioramento: Andare oltre la conformità per creare vero valore aggiunto